주택담보대출 규제 LTV 뜻과 비율 및 한도 총정리

요즘 집값이 정말 너무 비싸서 100% 본인의 재산으로 구매하기가 쉽지 않은습니다.

당연히 은행에서 빚을 내서 보태어 내집을 마련해야 합니다.

일반적으로는 집을 담보로 하는 주택담보대출을 받습니다.

2019년부터 부동산 투기완화를 목적으로 주택담보대출 규제를 강화했는데요, 2020년인 지금도 주택담보대출규제 내용에 대해 잘 모르시는분들이 많아 쉽게 정리해보았습니다.

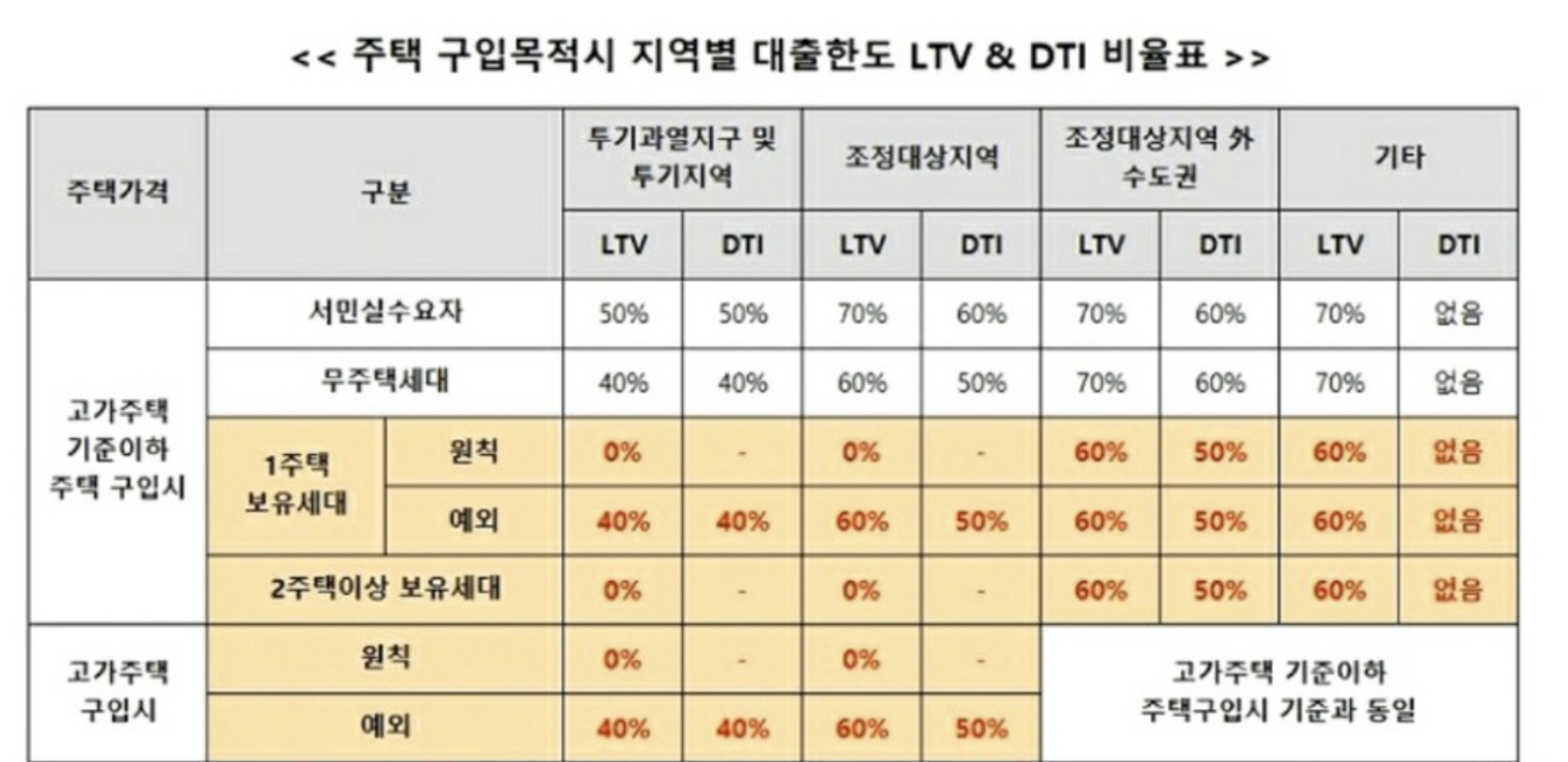

주택담보대출규제 내용에서 LTV, DTI 라는 단어가 자주 언급이 되고 있습니다.

우선 주택담보대출이란 말 그대로 주택을 담보로 은행 등 금융기관에서 돈을 융통하는 것을 의미합니다.

이때 주택을 담보로 하는 경우 인정되는 자산가치의 비율을 LTV라고 합니다.

LTV는 Loan to value rate란 뜻으로 직역하자면 가치비율로 대출을 받는다 정도로 보실 수 있습니다.

돈을 빌려줄때는 개인이건 은행과의 거래이건 기업간이건 채무능력을 보는 것은 당연합니다.

주택담보대출시에도 담보 물건이 있다고는 하지만 채무 능력을 봅니다. 이러한 채무능력을 보는 것이 DTI라고 합니다. DTI는 Debt To Income Ratio로 총 부채상환비율 입니다.

상환해야하는 주택담보대출금의 원금과 이자를 합친 것이 본인의 연간 소득액에서 차지하는 비율을 말합니다.

흔히들 주택담보대출을 주담대로 줄여 부르는데, 일반적으로 대출이란 은행 등 금융권에서 신용등급과 소득수준 등을 고려해서 상환능력을 평가하고 자금을 융통하게 됩니다. 주택담보대출의 경우에는 담보물을 집으로 하며 집 가격에서 최대 70%까지 대출을 받을 수 있습니다.

주택담보대출 LTV는 이 경우 70%라고 할 수 있습니다. 일반적으로 주택담보대출 LTV는 70%이지만 부동산 규제에 따라서 9억 원 이상의 주택을 담보로 할때에는 LTV 50%가 적용되어 최대 4억 5천만 원까지만 대출이 가능합니다.

LTV가 낮아지면 대출을 받을 수 있는 금액도 낮아지게 되는 것 입니다. 반대로 LTV가 높아지면 대출 가능한 금액도 높아지게 됩니다.

정부는 이러한 담보대출 비율을 조정함으로써 부동산 시장에 영향을 주는데요.

요즘과 같이 공급대비 수요가 많을 때에는 LTV 한도를 낮춰 구매율을 낮추며 반대로 공급이 많은 시기에는 한도율을 높여 구매력을 높이는 등으로 간접적인 조율이 가능합니다.

현재 적용되는 주택담보대출 비율은 부동산 조정지역 내 9억 원 이하 주택에는 LTV 50% 9억원 초과 주택에는 LTV 30%로 차등 적용하고 있습니다.

주택담보대출에 필요한 서류로는 신분증, 1개월 이내 발급한 주민등록등본과 초본, 집문서(등기권리증), 소득증빙서류, 자격증명서류, 인감도장, 인감증명서, 본인서명사실확인서 2통, 임대차계약서, 전입세대열람내역, 가족관계증명서, 부동산 매도/매매계약서 등이 필요하며 은행, 개인마다 필요서류가 다를수 있으니 방문전에 담당자에게 미리 확인해보시기 바랍니다.

'#News' 카테고리의 다른 글

| 배우 하정우 프로포폴 투약 의혹 피의자 신분 조사 (0) | 2020.07.13 |

|---|---|

| 내년부터 모든 법인 주택에 세금폭탄 (0) | 2020.07.12 |

| 부산 갑작스런 물난리에 시민 발동동 (0) | 2020.07.10 |

| 박근혜 징역 20년 선고 (0) | 2020.07.10 |

| 금 100돈 직거래 유인해서 판매자 살해 (0) | 2020.07.10 |